【扑克导读】被视作有色金属板块“精神领袖”的镍,上半年连续拉涨,对于接下来的走势,镍行业充满着不同的声音。有对上游供应商增产效果的观望,还有对全球不锈钢增产可持续性的疑问,如今南海事件更是引发了镍资源的供应的担忧。带着这些问题,本期扑克百家邀请镍行业知名专家安泰科镍钴部经理 范润泽先生,他对国内外镍的供应及需求做了相当详细的介绍,并积极回答了扑友的提问。

首先给大家讲一下全球的情况,先来看一到四月份的全球的镍矿产量数据,2016年1-4月份,全球镍矿产量62.2万吨,同比减少8.4%。亚洲地区镍矿产量同比大幅减少16.3%,其中菲律宾减产最为突出,一季度产量仅为7.53万吨,同比大幅减少37.7%;但印尼镍矿产量在连续两年下降之后今年1-4月份产量同比增加27.8%至5.52万吨。分国家来看,除加拿大镍矿产量略有增加以外,主要传统硫化镍矿生产国(譬如俄罗斯、澳大利亚、中国)的镍矿产量同比均出现下滑,这表明在当前的镍价下,即便拥有成本优势的硫化镍企业也举步维艰。2016年1-4月全球原生镍产量63.86万吨,同比减少0.9%。其中亚洲和欧洲产量均出现同比减少,增速分别为-3.8%和-3.7%;美洲和大洋洲地区产量增加,增速分别为4.7%和9.9%。 分国家来看,美洲地区的巴西和危地马拉产量增幅较大,主要是因为当地的镍铁企业产量大幅增加所致。亚洲地区的印尼和缅甸产量也保持高速增长,印尼当地大量NPI企业陆续投产是其产量快速增长的主要原因。全球一到四月份,原生镍的产量同比下降了不到1%。我们就看出全球镍的产量是在下降的。

这张图是2012年到2014年,全球分地区的一些原生镍的产量情况。2013年到2015年全球原生镍的产量基本上没有太大的变化,但是2016年可能会有一个小幅的下降。

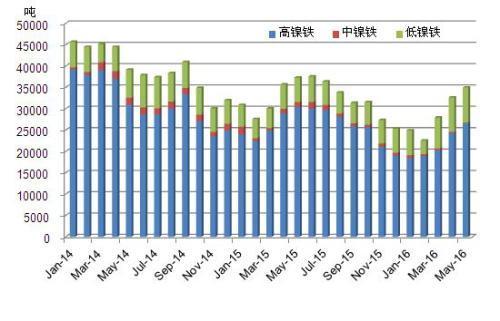

下面我们再来看的情况,据安泰科统计数据显示,受含镍生铁和电解镍产量双双下降影响。上半年我国原生镍产量为28.5万吨,同比减少10.6%。上半年国内镍铁产量出现了明显下降,尤其是高镍铁产量下滑明显。安泰科统计数据显示,2016上半年国内镍铁产量折合金属量为17.5万吨,同比减少12.1%。与去年同期相比,上半年国内高、中镍铁产量均有下降,但低镍铁产量逆势增长,主要原因是面对国内高镍铁供应不足,不锈钢企业加大了采用“镍板+低镍铁”的原料生产模式。

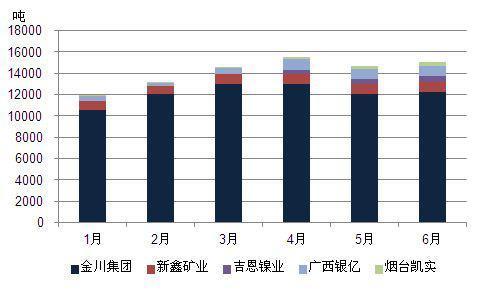

这是从2014年到今年5月份,国内这个镍铁产量分月份的产量走势图,受到镍价持续低位运行影响,目前国内在产的电解镍企业仅剩5家,分别为金川集团、吉恩镍业、新鑫矿业、广西银亿和烟台凯实。据安泰科数据显示,2016上半年国内电解镍产量为8.58万吨,同比减少12.8%,上半年金川公司电解镍产量为7.27万吨,与去年同期基本持平,但环比去年下半年出现明显下降,预计金川公司2016年电解镍产量为14-14.5万吨,比2015年减少1-1.2万吨。

这是今年上半年国内电解镍分企业的产量,中国的电解镍主要集中在金川这一块,上半年金川的电解镍产量是七万多吨,与去年同期基本持平。

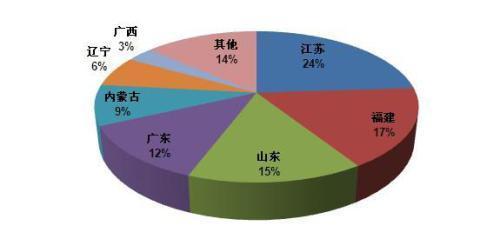

从分地区产量来看,江苏是我国镍铁产量最大的省份,2015年江苏地区镍铁产量达到9.3万吨,占全国总产量的24%,其次分别是福建、山东、广东、内蒙古和辽宁;部分大型镍铁企业还在扩建,未来产能继续增加,产能集中度越来越高。

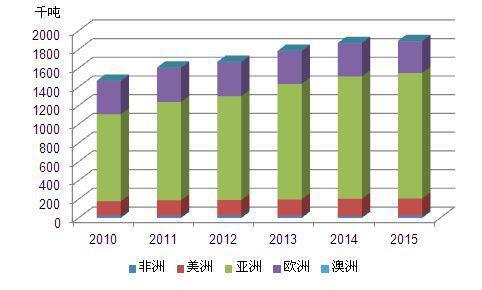

以上基本上是全球还有中国镍产量的情况,而镍的消费情况是,2010-2015年期间,世界原生镍消费量从146万吨增长至189万吨,年均增长5.3%。2011-2015年的消费增速为2016年Q1全球镍消费量为47.8万吨,同比增加4.2%。im体育注册亚洲、美洲和欧洲的增速分别为 4.6%、3.3%和2.6%。世界原生镍消费主要集中在亚洲的中国、日本、韩国、中国等国家和地区;中国是全球最大的 原生镍消费国,占全球总消费量51%。位于第二位的镍消费地区是欧盟,2015年欧洲镍消费量为34.1万吨,占全球总消费量的18%。

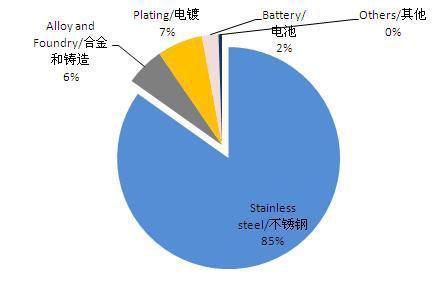

从2010年到2015年全球镍消费的走势图可以看出,这几年全球镍的消费基本上有平稳的增加,年均增长5%,2015年我国原生镍消费量为96万吨,同比增加2%,增速大幅放缓,但仍高居世界首位;2015年中国原生镍消费量中,不锈钢行业占85%,电镀7%,合金铸造6%,电池2%,其他1%。这是中国镍消费的基本情况。

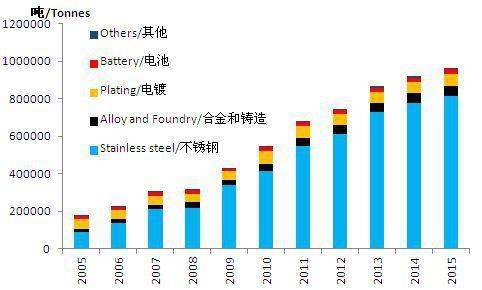

这张图是2005年到2015年中国镍消费的增长情况,前几年中国镍的消费增速是非常快,每年都保持两位数的增长。但是从2014年开始,中国镍的消费增速放缓。2015年我国原生镍的消费量大概是96万吨,同比仅增长2%。这个增速大幅是放缓的,但仍居世界首位。

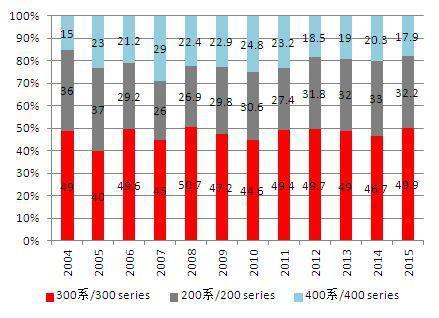

我们下面看不锈钢的总体情况,因为85%的镍在不锈钢消费里。2015年我国不锈钢的产量为2157万吨,同比下降1.1%。2015年300系所占份额为49.9%,恢复增长,2014年为46.7%,400系由20.3%降至为17.9%,200系的份额由33%降至32.2%。2016上半年我国不锈钢产量为1153万吨,同比增加6.7%,其中300系产量为595万吨,同比增加10.1%,200系产量为347万吨,同比增加4.4%,400系产量为211万吨,同比增加1.5%。可以看出300系不锈钢产量增速明显高于200系和400系,这主要得益于江苏德龙和内蒙古上泰等新建不锈钢产能的释放。这张图是最近十年的中国不锈钢分系别的比例图。可以看出这两年中国300系不锈钢的比例明显提高的。

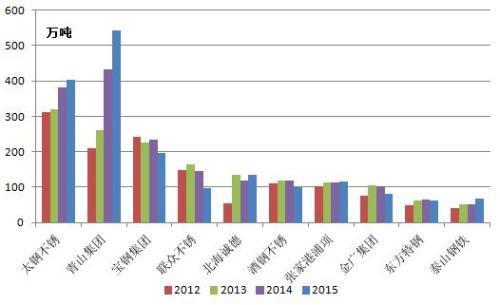

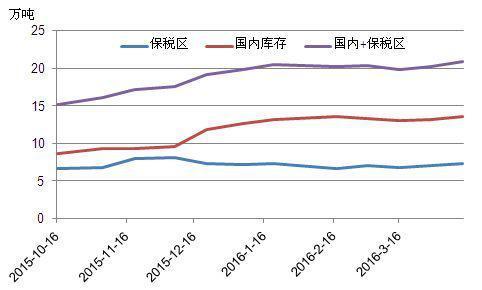

根据我国前十大不锈钢厂最近这四年产量的情况,我们可以看出太钢和青山,特别是青山集团最近几年不锈钢产量增长是非常迅速的。其他的不锈钢的企业产量变化不大,青山集团目前是国内产量最大的不锈钢厂。去年的总产量达到了543万吨,同比增加了20%,其次是太钢集团,去年产量是402万吨。虽然我国不锈钢的产量已经非常大,但是最近仍有不锈钢的新项目在上马,江苏德龙一期200万吨已于2015年投产,二期100万吨将于2016年底投产。山东鑫海科技一期200万吨 将于2016年底投产,该厂拥有自备电厂,已经将原有部分镍铁冶炼炉转产铬铁,并且镍铁产线仍在扩建当中。 内蒙古上泰100万吨于5月底投产,月产304钢坯在3-4万吨。再来看看镍的库存问题。现在镍的库存非常高,去库存还有待时日,LME镍库存维持在40万吨以上高位,2015年6月份更达到了历史最高位的47万吨,年底虽短暂跌破40万 吨,但短时间内又增至40万吨以上,以全球年消费量来算,LME镍库存占比高达22%,远高于其他金属的 水平。2016年1-6月份LME库存逐月下降,目前稳定在37万吨上下。首先是LME的库存,LME的库存虽然较最高点是47万吨,到现在为止下降了10万吨。但仍然稳居在37万吨左右,库存相对比较高。电解镍进口量的激增导致国内镍板库存量在2015年呈现持续增加的趋势,2016年4月中国电解镍的总库存(保税区+国内仓库)为20.8万吨,较2015年同期增加近3倍。6月底上期所镍库存増至9.7 万吨。

我们发现一个问题,LME的库存在减少,但是中国国内保税区和国内几大仓库库存是在增加的。LME的库存是在减少,其实它不是被真正消费的,而是库存转移到了中国。中国国内可统计的库存较去年年底增加了6万吨,达到26万吨。

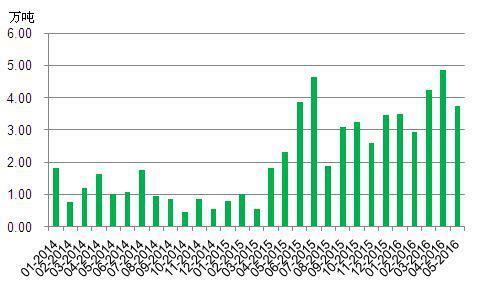

这张图是我国电解镍这几年分月度进口量的图,可以看出从2015年3月份,上期所上市镍品种后,电解镍的月度进口量是持续位于高位。2016年4月份进口量将近达到5万吨,其实这两年镍价持续位于一万美金以下的低位,国内镍的供给侧改革完成的挺好,这个价格对于淘汰落后产能这一块做的非常好,国内镍的供给侧改革基本上都完成了。但是国外鲜有大的镍生产商减产,所以我们也分析了一下,由于原油、煤炭等大宗商品价格大幅下滑,国外生产商开始借机积极改进生产工艺,裁员、降低生产成本;主要镍生产国汇率大幅贬值部分抵消了镍价下跌带来的冲击。

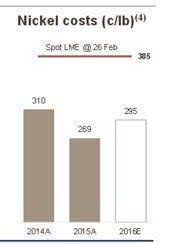

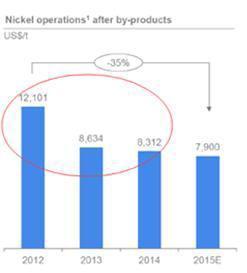

这是全球第一大镍生产商淡水河谷的生产成本图,这几年淡化河谷镍的生产成本从2012年的12000美金,降低到2015年的7900美金,下降了35%。

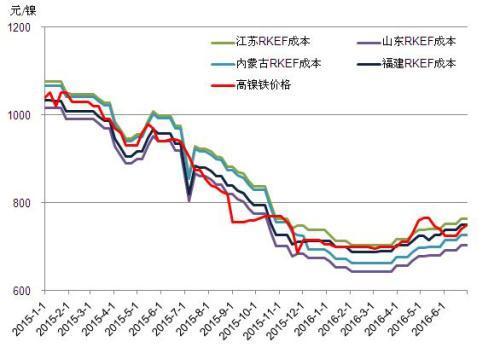

这张图是我们测算的国内高镍铁企业的生产成本图。从今年四五月份以来,国内其实部分高镍铁企业的已经有利润了,经一年的亏损以后矿的价格也下跌,经过技术改造降低成本,其实从四五月份以来,国内部分高镍的企业已经有一定的生产利润,镍基本面温和改善,2016年供需将出现缺口有助于全球显性库存下降。 下半年关注焦点集中在菲律宾采矿政策。在全球镍供需格局发生温和改善的前提下,新的供给方面的可能产生的变化都将吸引投资者的目光,阶段性的、被动的、脉冲式的上涨行情仍可期待,我们认为镍市基本面逐步好转的过程会促使价格在下半年有所期待。这就是我对目前镍市场基本情况的介绍,谢谢大家。

镍铁其实是电解镍的替代品,因为有生产国内镍铁的城镇,所以镍价这些年一直萎靡不振,因为出现替代品,不锈钢企业都用镍铁不用电解镍了。所以导致LME镍的库存急剧增加。

日本本土没有任何镍的资源,菲律宾、马达加斯加这一块都有日本镍的资源。日本在国外控制了不少镍的资源。

逢高可以空镍,但是从趋势上镍肯定是比上半年要好,从基本面来看是好转的,但是说镍要真正迈入上涨通道可能还需要一点时间,毕竟库存很高。

提问者:操作逻辑是否是这样:不锈钢产能逆周期扩张,导致原材料需求上升,最终镍价上涨,不锈钢产业亏损?

据海关统计数据,2016年1-5月份我国共进口镍矿761万吨,较2015年同期的1016万吨减少255万吨,降幅25%。其中自菲律宾进口量为716万吨,占比94%,进口量较去年同期减少27.4%。所以我们可以看这个数据,今年一到五月份,菲律宾进口的镍矿同比已经减少了27%,也就是其实我们这些年从菲律宾进口的镍矿已经在下降,因为国内镍铁企业的产量也在下降,所以导致菲律宾进口的镍矿也在减少。

提问者:下半年菲律宾本是常规减产季,其国内似乎可能在减产期内解决因素,有没有可能环保导致的减产因素实际效果上和目前预期相去甚远?

印尼禁止镍矿出口以后,中国很多企业去印尼投资建厂,都陆续进入投产的阶段。主要是因为现在镍价太低,有一些企业放慢了投产的步伐,中国企业在印尼投资的镍项目的产量比2015年增加了8万吨。印尼的镍产量增加还是挺快的,青山的产量今年比去年增加了将近6万吨,所以未来印尼这一块可能成为继中国之后,全球第二大的镍铁生产国。中国企业在印尼投资建设的镍铁项目陆续进入投产期,上半年青山二期年产60万吨镍铁项目全面投产,前两期项目合计镍铁产量为9万吨金属量。6月份青山印尼年产100万吨不锈钢项目试运行,预计在8月份正式投产,未来将会减少镍铁运回国内的量。 恒顺电气集团高炉镍铁一期工程第一季度正式投产,一期共4台45立方米高炉,年产高品位镍铁5000吨金属量。振石集团镍铁项目共4座80立方米高炉,4月份全部投入生产,月产量8000吨-10000吨实物量。新华联(000620,买入)印尼镍铁项目一期4座80立方米高炉,预计7月可分批进行调试,并投入运营,项目投产后年镍铁量10万吨。其他项目均处于在建状态,或建成后暂未投产。预计2016年印尼镍铁新增产量在8万吨左右。

今年我国电解镍进口量猛增,1-5月份累计进口电解镍19.3万吨,同比增长197%。进口镍没有同比下降。

国内电解镍的生产成本主要看金川嘛,金川分为自有矿和进口矿,它每年自有矿生产7万吨镍,进口大约7万吨的镍,自有矿成本肯定是非常低的,进口矿成本是比较高的。自有矿成本在现在这个价格是有利润的。

镍铁只能用来生产不锈钢,电解镍不仅仅用于生产不锈钢,它还可以用在电镀、电池,高温合金,铸造行业。镍铁对电解镍的替代,主要就是在不锈钢行业。

提问者:全球范围内看,矿的产量在下降,但中国需求仍在增长,没有看到精镍库存下降,还在清隐性库存的过程中?

现在基本上处于隐性库存的清理阶段。因为镍铁的产量在减少,国内不锈钢的产量在又在增加,其实不锈钢企业对非标的LME需求量大。国内这几年积压的非标镍板基本上都用完了,现在非标的镍板是非常好卖,但是不好买。

三元电池确实发展挺块的,但是今年国内硫酸镍的产能扩张也非常管用。三元电池这一块,镍的消费量基数太小,翻倍也很难再推动镍价格的上涨。除非电动车、新能源汽车(爱基,净值,资讯)产量能有飞跃的发展吧,不然暂时可能对镍的带动很难。上半年我国镍盐产量约1.6万吨金属量,同比增加50%,主要受三元材料产量大幅增加推动。

价差这一块,一般的非标的镍比标准的镍板要便宜1000多块钱,价差其实没有明显的缩小。否则可以直接用标准镍板。

提问者:请教范总今年以来国内进口量大幅增加是否因汇率贬值和融资质押需求大增相关,汇率在未来的变动对镍进口是否还会有刺激作用?

从5月份以来,最近两三个月镍的进口窗口一直没有打开,进口都是亏损的,而且亏损几千块,所以最近这几个月可能进口量非常少,如果未来汇率变动,一旦进口窗口打开,肯定还会有大量的镍进口进来的,历史库存数据有近两年的。

钴这块不是特别了解,钴的价格应该已经慢慢的走向上涨的通道嘛,三元电池对钴的影响肯定比对镍要影响大多了。

吉恩镍业不是被ST了嘛,吉恩镍业现在的日子也非常难过,镍的股票我也不知道该不该买。要买有色金属的股票你还是关注锌的股票好一些。

提问者:非标镍板紧张,体现在哪里呢?如果非标货买不到,或者价差缩小,会不会突然看到。标准镍板的消费突然一下子出来,导致交易所显性库存迅速下降?

标准镍板主要是看价格吧,不锈钢厂有原料计算的公式,钢厂最喜欢用的原料还是镍铁,因为国内的镍铁买镍送铁,而且相对于LME的价格还打折扣,所以钢厂最喜欢的原料还是镍铁。

再生镍在国内比重很小,因为现在镍价这么低,再生镍成本太高了,再生镍最大的去向是不锈钢,因为中国的不锈钢产业才发展短短五年,而不锈钢的寿命一般在15—20年。所以中国废不锈钢的比例全国平均比例不到15%,与欧美国家60%还差的很远。所以未来中国废不锈钢市场值得关注吧。

非标镍存量大不大没法去统计,因为都是一些隐性库存,有显性的标准的镍板的库存全球大约66万吨,非标镍的库存到底有多大,谁也统计不出来吧。

镍应该没有锌这么强,锌可能要比镍强一点,锌这个原料的短缺问题是比较严重的。其实从去年开始,有色里面最看好的品种就是锌。

国内不锈钢的应用和房地产密切相关,主要是家居,锅碗瓢盆日用生活品等。不锈钢也用在地铁车厢、高铁、储油罐、海水淡化、核电这些设施里。

电解镍的用途、比例没有太详细的数据,但是绝大部分还是用在不锈钢里头。电解镍还能用在一些高温合金行业,国家大力发展国产发动机,发动机的叶片就需要用到电解镍。核电站一些器材都要用电解镍。建火力发电厂,包括风电都要用到电解镍。

房地产如果减速,不锈钢消费这一块不是特别乐观,中国不锈钢产量又在增加。如果未来形势不好,镍有可能价格下跌。

从基本面来看,基本面支撑镍价是强势的,毕竟生产镍的底部空间也已经抬高了,像前一段时间一直维持在7000—8000美金,现在基本在9000—10000美金。国外关了好几个大的锌矿嘛,锌矿原料供应紧张,所以我说未来更看好锌。

提问者:200,300,400系不锈钢之间在用途上的相互替代关系如何?未来国内产量的发展趋势如何?

200系含一个镍,300系含8个镍IM体育官网入口,400系不含镍的。它们之间各有各的用途,其200系全球就中国和印度生产, 300系质量好,钢厂大力发展400系主要是因为避免镍价大幅波动,但是400系毕竟消费量有限,而且400系可能技术方面还是有一些瓶颈,所以我觉得未来还是看300系。包括我刚才提到的新建的几个不锈钢厂都是生产300系。

不锈钢这一块有进就有退,有企业进来可能有一些老的企业就要退出去保持市场的平衡,因为老的企业相对新企业没有竞争力,国内老企业慢慢会退出不锈钢的冶炼,可能只做不锈钢加工。

也不是镍矿资源整体偏少,而是因为镍价涨了矿价自然就要涨的,这是相辅相依的,主要也看价格。如果300系的价格太高,那不一定能和200系、400系有明显的替代关系。因为不锈钢300系的价格便宜,镍价也便宜。所大家都喜欢用300系,产量也是在增加的。以前300系比200系400系要贵很多,价格方面没有优势,那大家也不会愿意去选择300系。一些城市里面的公交站台,垃圾箱其实很多都是用200系的,因为成本低。返回搜狐,查看更多